Menu

Sluit je aan!

Kassa Test: Wat is de beste snoeischaar voor je tuin?

Bekijk hier de uitslag

Verwarring rond bezorging reclame: ondanks NEE-sticker tóch folders

Lees hier hoe het zit

Kassa Test: Wat is de beste snoeischaar voor je tuin?

Bekijk hier de uitslag

Verwarring rond bezorging reclame: ondanks NEE-sticker tóch folders

Lees hier hoe het zit

Kassa Test: Wat is de beste snoeischaar voor je tuin?

Bekijk hier de uitslag

Verwarring rond bezorging reclame: ondanks NEE-sticker tóch folders

Lees hier hoe het zit

1

2

Kassa

Volgen

Het consumentenplatform van BNNVARA.

Overzicht

Video

Actueel

Hulpartikelen

Nieuwsbrief Kassa

Vraag & Beantwoord

Dossiers

Contact

Hoe is het met de problemen van de 1.2 PureTech-motor van Stellantis?

Enquête Kassa: Ruim twee op de drie bezoekers vindt de kermis te duur

Post-COVID klinieken eindelijk een feit: minister Pia Dijkstra geeft groen licht

VRAAG & BEANTWOORD

Aanmaning voor Denksport puzzelboek dat ik niet bestelde. Is dit fraude?

Winkels & webshops

Bestelling zoek omdat DPD deze in brievenbus propte. Wat nu?

Geldzaken & recht

Verkoop traplift levert paar honderd euro op. Is dit niet veel te weinig?

Voeding & gezondheid

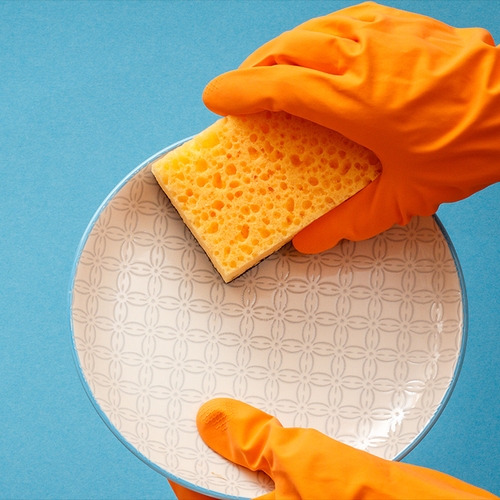

Zijn slijtende schuursponsjes een bron van microplastics?

Gezin & gezondheid

Ik ben in een phishing-sms getrapt. Hoe krijg ik mijn geld terug?

Geldzaken & recht

Aanmaning voor Denksport puzzelboek dat ik niet bestelde. Is dit fraude?

Winkels & webshops

Bestelling zoek omdat DPD deze in brievenbus propte. Wat nu?

Geldzaken & recht

Verkoop traplift levert paar honderd euro op. Is dit niet veel te weinig?

Voeding & gezondheid

Zijn slijtende schuursponsjes een bron van microplastics?

Gezin & gezondheid

Ik ben in een phishing-sms getrapt. Hoe krijg ik mijn geld terug?

Geldzaken & recht

Aanmaning voor Denksport puzzelboek dat ik niet bestelde. Is dit fraude?

Winkels & webshops

Bestelling zoek omdat DPD deze in brievenbus propte. Wat nu?

Geldzaken & recht

Verkoop traplift levert paar honderd euro op. Is dit niet veel te weinig?

Voeding & gezondheid

Kassa | Uitzending | 20 april 2024

20-04-2024

Belbus: Bankstel in twee kleuren? Seats and Sofas laat het gebeuren

20-04-2024

Post-COVID klinieken eindelijk een feit: minister Pia Dijkstra geeft groen licht

20-04-2024

Miljardenclaim op komst voor ondernemer met wurgkrediet bij ABN Amro

20-04-2024

Bekijk meer

Fabrikanten besparen op ingrediënten: 'beknibbelflatie' nieuwste trend

Gisteren

12

Stroomprijs fors omlaag, maar energieprijzen blijven onzeker

22-04-2024

24

Consumentenbond: Hoortoestelmarkt ondoorzichtig, duur en weinig keuze

22-04-2024

4

theme-icon

Wonen

Belbus: Bankstel in twee kleuren? Seats and Sofas laat het gebeuren

20-04-2024

7

theme-icon

Natuur

Kassa Test: Met welke snoeischaar kun je het beste je tuin snoeien?

20-04-2024

5

theme-icon

Geld

Miljardenclaim op komst voor ondernemer met wurgkrediet bij ABN Amro

19-04-2024

2

Armste inwoners van Vlissingen krijgen alsnog financiële hulp

19-04-2024

35

Verwarring rond bezorging reclame: ondanks NEE-sticker tóch folders

19-04-2024

12

theme-icon

Wonen

Meldpunt Woekerhuur: Extreme huurprijzen zorgen voor problemen bij jong en oud

19-04-2024

2

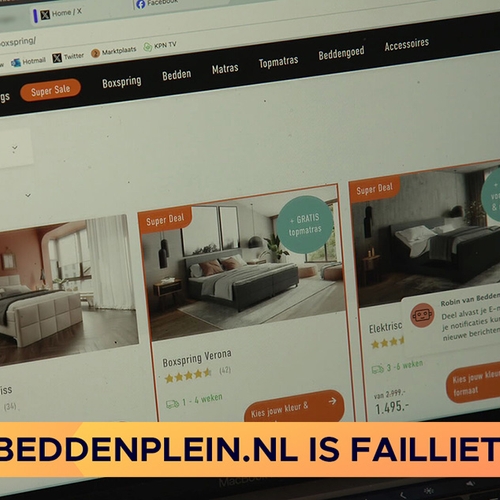

Online beddenwinkel Beddenplein.nl is deze week failliet verklaard

19-04-2024

Zaterdag in Kassa: Is een bezoekje aan de kermis nog betaalbaar?

19-04-2024

Geboortezorg blijft toch behouden voor Zoetermeers ziekenhuis

18-04-2024

Bekijk meer

Meld je aan voor de Kassa nieuwsbrief

Nieuw! Kassa's WhatsApp-kanaal!

Blijf op de hoogte van Kassa.

Wil je op de hoogte blijven van Kassa? Volg ons dan op onze socials!

Facebook

Twitter

Instagram

Youtube