Stel dat de spaarrente inderdaad negatief wordt. Dan gaan mensen hunspaargeld van de bank halen en bewaren in de sok. Maar..... je moet dat geld wel opgeven aan de belastingdienst. Op zich geen probleem, want je moest dat al aangeven toen het op de bank stond. Maar nu ga je de belastingdienst (zijn ook maar mensen) vertellen dat je een bak geld thuis hebt liggen. Lijkt me qua veiligheid niet verstandig. Wat doet de belastingdienst met dit mogelijke toekomstprobleem?

Deze vraag is gesloten en kan niet meer worden beantwoord. Let op! Gesloten topics hebben een archieffunctie. De vragen sluiten mogelijk niet meer aan bij de huidige situatie en kunnen gedateerde informatie bevatten.

Dat "probleem" lijkt mij alleen te gaan spelen als u in een keer een forse som geld van de bank haalt. Dan zou de belastingdienst wel eens kunnen informeren wat u met dat geld gedaan heeft en dan moet u wel bonnetjes kunnen tonen of een goed verhaal hebben. Tenzij een belastingmedewerker "lekt" komen derden niet te weten dat u veel geld thuis heeft. Dat lek zou overigens ook bij uw bank kunnen zijn daar weet men immers ook dat u veel geld hebt opgenomen.

De belastingdienst doet helemaal niets met dit toekomstige "probleem". U mag als u dat wilt best uw geld thuis bewaren. Niet slim of handig, maar het staat u vrij.

[quote=swat1500 schreef op zaterdag 21 mrt 2015, 20:19]Dat "probleem" lijkt mij alleen te gaan spelen als u in een keer een forse som geld van de bank haalt. Dan zou de belastingdienst wel eens kunnen informeren wat u met dat geld gedaan heeft en dan moet u wel bonnetjes kunnen tonen of een goed verhaal hebben. Tenzij een belastingmedewerker "lekt" komen derden niet te weten dat u veel geld thuis heeft. Dat lek zou overigens ook bij uw bank kunnen zijn daar weet men immers ook dat u veel geld hebt opgenomen.

Het grootste probleem wordt dat de meeste mensen geld van de bank halen, dat daardoor de banken in moeilijkheden komen. Kijk maar eens wat er gebeurde bij de DSB bank toen er veel geld uit de reserve moesten komen en daardoor de bank niet meer kon werken.

Enige oplossing is dat de belastingdienst weer de oude reken methode gaat hanteren maar dat zullen ze wel niet doen. Oftewel 30% belasting betalen over het werkelijke rendement (ontvangen rente). Jaren geleden is dit afgeschaft en makkelijker gemaakt door 1,2% over het niet vrijgestelde vermogen belasting te heffen. Helaas is de belastingdienst nier eerlijk maar door de huidige rente stand betaal je dus teveel belasting.

"Over het belastbaar inkomen in box 3 dient u 1,2% inkomstenbelasting te betalen. Dit percentage is niet willekeurig gekozen. De belastingdienst gaat er van uit dat u minimaal 4% rendement zult maken over uw bezittingen (het werkelijke rendement is niet relevant). Van deze 4% vraagt de belastingdienst 30% vermogensbelasting. 30% van 4% is 1,2%"

Bovenstaande berekening is niet meer relevant en zou eigenlijk aangepast moeten worden maar dit gaat de staat geld kosten dus doen ze dit niet. Ben eigenlijk wel erg benieuwd wat ze zouden doen als de rente boven de 5% zou zijn maar net als ik weten jullie vast het antwoord wel.

Enige oplossing is dat de belastingdienst weer de oude reken methode gaat hanteren maar dat zullen ze wel niet doen. Oftewel 30% belasting betalen over het werkelijke rendement (ontvangen rente). Jaren geleden is dit afgeschaft en makkelijker gemaakt door 1,2% over het niet vrijgestelde vermogen belasting te heffen. Helaas is de belastingdienst niet eerlijk maar door de huidige rente stand betaal je dus teveel belasting.

"Over het belastbaar inkomen in box 3 dient u 1,2% inkomstenbelasting te betalen. Dit percentage is niet willekeurig gekozen. De belastingdienst gaat er van uit dat u minimaal 4% rendement zult maken over uw bezittingen (het werkelijke rendement is niet relevant). Van deze 4% vraagt de belastingdienst 30% vermogensbelasting. 30% van 4% is 1,2%"

Bovenstaande berekening is niet meer relevant en zou eigenlijk aangepast moeten worden maar dit gaat de staat geld kosten dus doen ze dit niet. Ben eigenlijk wel erg benieuwd wat ze zouden doen als de rente boven de 5% zou zijn maar net als ik weten jullie vast het antwoord wel.

[quote=valerius-2 schreef op zondag 22 mrt 2015, 00:15]Het grootste probleem wordt dat de meeste mensen geld van de bank halen, dat daardoor de banken in moeilijkheden komen. Kijk maar eens wat er gebeurde bij de DSB bank toen er veel geld uit de reserve moesten komen en daardoor de bank niet meer kon werken. Lijkt mij niet. Als de banken negatieve rente gaan hanteren voor consumenten, voorlopig is daar nog helemaal geen sprake van, dan hebben ze het geld kennelijk niet nodig en gaan ze kosten rekenen voor het veilig bewaren van je geld. Als het geld niet nodig hebben, dan zou een bankrun ze dus niet in de problemen moeten laten komen.

[quote=epcot schreef op zondag 22 mrt 2015, 03:14] Ben eigenlijk wel erg benieuwd wat ze zouden doen als de rente boven de 5% zou zijn maar net als ik weten jullie vast het antwoord wel.

Als die rente boven die 4% uitkomt dan zijn ze er als de kippen bij, dan is het ineens niet moeilijk om de regels aan te passen.

Mensen die momenteel minder dan 1% spaarrente krijgen zijn "slapers" die hun geld bij de grote banken gestald hebben staan. Zijn genoeg banken waar je meer dan 1% rente kan krijgen (1,6% rente) dus er zal wel een langere tijd overheen gaan voordat de rente daar negatief word.

Als ik ooit zou moeten betalen om mijn geld bij een bank te stallen dan zou ik het er creatief af halen.

Eerst wordt je al jaren door De Belastingdienst bestolen, slikken ze boven de vrijstelling bij een spaarrente van 1,6% maar liefst 75% van je ontvangen spaarrente in. En dan zou je bij een negatieve rente ook nog eens geld aan de bank moeten betalen en daarnaast ook nog die 1,2% vermogensrendementsheffing? Ben gekke Henkie niet.

Maar denk dat die 1,2% vermogensrendementsheffing straks wel veranderd word. Is nu al niet meer geloofwaardig dat men stelt dat je 4% rendement op je spaarrekening kunt halen, laat staan dat als je spaarrente straks onder de 1,2% vermogensrendementsheffing zit of zelfs negatief.

Denk dat het er straks er op neer komt dat je hetzelfde of zelfs nog meer vermogensrendementsheffing gaat betalen. Heffen ze straks over het gehele spaartegoed vermogensrendementsheffing.

Maar wacht het allemaal rustig af, moet eerst nog maar eens zien of de rente inderdaad wel negatief wordt.

[quote=tijger1 schreef op zondag 22 mrt 2015, 12:13]@joentje1978

Bij de invoering was de rente boven de 4%. Dus uw veronderstelling is onjuist.

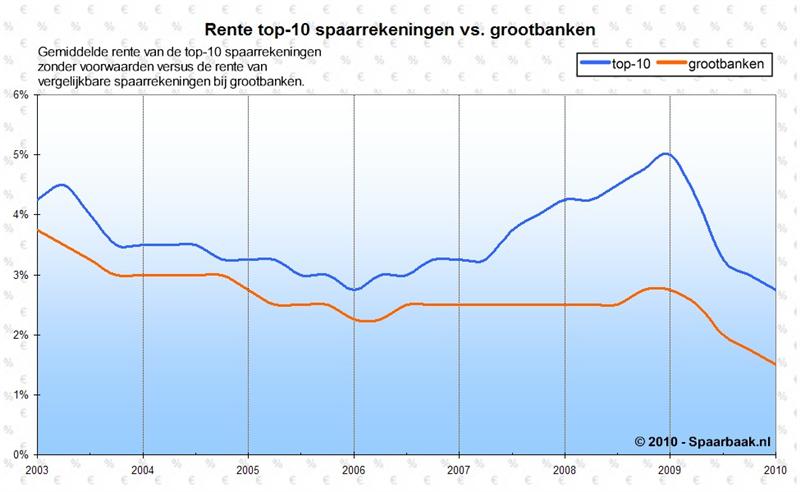

Is in 2001 ingevoerd en als ik de gemiddelde rente tussen de jaren 2003 - 2010 bekijk is de spaarrente bij de betere banken meer onder de 4% geweest dan boven de 4%, zie hier

Als ik die grafiek zo bekijk is de rente in 7 jaar tijd bij elkaar opgeteld maar 2,5 jaar boven de 4% geweest. Nog maar te zwijgen over de spaarrente van de laatste 4 jaar.

Dus deugd die regeling van die vermogensrendementsheffing al sowieso niet.

Valt wel mee hoor met dat niet deugen. Ten eerste is er ruim € 21.000 vrijgesteld. Ten tweede kan en kon men het op deposito zetten met ern hogere rente. Ten derde kan en kon men groen sparen, vrijgesteld plus een extra heffingskorting.

En het belangrijkste is nog als men bijvoorbeeld maar 3% zou rekenen en dat belasten tegen 40 of 50 % wordt u er niets wijzer van.

Afgezien daarvan is er over klagen zinloos, want het is besloten door de regering. Dus weet wat u over twee jaar of zo stemt.;-))

[quote=joentje1978 schreef op zondag 22 mrt 2015, 12:15]Mensen die momenteel minder dan 1% spaarrente krijgen zijn "slapers" die hun geld bij de grote banken gestald hebben staan. Zijn genoeg banken waar je meer dan 1% rente kan krijgen (1,6% rente) dus er zal wel een langere tijd overheen gaan voordat de rente daar negatief word.

Als ik ooit zou moeten betalen om mijn geld bij een bank te stallen dan zou ik het er creatief af halen.

Eerst wordt je al jaren door De Belastingdienst bestolen, slikken ze boven de vrijstelling bij een spaarrente van 1,6% maar liefst 75% van je ontvangen spaarrente in. En dan zou je bij een negatieve rente ook nog eens geld aan de bank moeten betalen en daarnaast ook nog die 1,2% vermogensrendementsheffing? Ben gekke Henkie niet.

Maar denk dat die 1,2% vermogensrendementsheffing straks wel veranderd word. Is nu al niet meer geloofwaardig dat men stelt dat je 4% rendement op je spaarrekening kunt halen, laat staan dat als je spaarrente straks onder de 1,2% vermogensrendementsheffing zit of zelfs negatief.

Denk dat het er straks er op neer komt dat je hetzelfde of zelfs nog meer vermogensrendementsheffing gaat betalen. Heffen ze straks over het gehele spaartegoed vermogensrendementsheffing.

Maar wacht het allemaal rustig af, moet eerst nog maar eens zien of de rente inderdaad wel negatief wordt.

Ja voor mensen die veel geld hebben is dat wel denkbaar maar voor de kleine spaarders maken die een tiend procent niet veel uit. Als ik dan kijk op 10000 euro is dat 10 euro, om daar om je zelf dan druk te maken.

[quote=tijger1 schreef op zondag 22 mrt 2015, 13:07]@joentje 1978

Valt wel mee hoor met dat niet deugen. Ten eerste is er ruim € 21.000 vrijgesteld. Ten tweede kan en kon men het op deposito zetten met ern hogere rente. Ten derde kan en kon men groen sparen, vrijgesteld plus een extra heffingskorting.

En het belangrijkste is nog als men bijvoorbeeld maar 3% zou rekenen en dat belasten tegen 40 of 50 % wordt u er niets wijzer van.

Afgezien daarvan is er over klagen zinloos, want het is besloten door de regering. Dus weet wat u over twee jaar of zo stemt.;-))

Vind het in de eerste instantie al sowieso bezopen dat er keer op keer belasting geheven wordt op spaargeld (lees weggespaard salaris en vakantiegeld) waar al dik belasting over geheven is.

Ze hadden beter een percentage van de daadwerkelijk ontvangen rente kunnen nemen, had ik eerlijker gevonden (ook als de rente 6% is). In de tijden van betere spaarrente's betaal je iets meer vermogensrendementsheffing en in de slechte tijden een stuk minder. Dan had men tussen in de periode 2003-2014 zo'n 8,5 jaar lang een stuk minder vermogensrendementsheffing hoeven betalen en 2,5 jaar iets meer.

..... Dan gaan mensen hun spaargeld van de bank halen en bewaren in de sok..... Nou nee, dan betaal je de bank dus voor het bewaren van je geld. Dan is het net zoiets als het huren van een kluisje voor andere waardevolle zaken. En wie weet - mocht het zover komen, wat ik niet veronderstel - gaat de belasting je dan wel minder belasting laten betalen; je hoeft dan in ieder geval niets te betalen over je rendement (want dat is dan negatief).

@Edrick3, als ik de lijn doortrek: En wie weet - mocht het zover komen, wat ik niet veronderstel - gaat de belasting je dan wel minder belasting laten betalen; je hoeft dan in ieder geval niets te betalen over je rendement (want dat is dan negatief).

Zou dat gaan betekenen, dat de belastingdienst ons de rente ipv de bank gaat betalen?

Mijn zoon wil binnenkort alleen een weekendje naar Londen, maar hij heeft nog schulden bij een advocaat. Engeland is geen lid meer van de Europese unie. Kan hij dan alsnog door de douane van Engeland?

Lees meer

Goedemiddag,

Op 8 mei hebben we een defect doorgegeven aan Dyson. Deze viel in de garantie en zou opgestuurd worden. Heb ook een bevestiging gekregen dat het onderdeel besteld zou worden.

Wij kunnen de stofzuiger nu niet gebruiken en omdat het onderdeel vandaag (30-5) er nog steeds niet is heb ik contact opgenomen.

Zij gaven als antwoord dat het nog niet in voorraad is maar nog veel g

...

Lees meer

zijn er verziende mensen (leesbrildragers) die een beeldscherm- of computerbril hebben?

Ik heb sinds kort een leesbril maar die werkt niet voor mijn laptopscherm, vandaar de vraag.

Lees meer

Vorige week is het hondje van mijn zus in een paar minuten doodgebeten door een pitbull Die pitbull was ontsnapt uit de tuin van een buurman wiens dochtertje de poort open had laten staan. Mijn zus heeft de buurman aansprakelijk gesteld en 400 euro verlangd om een nieuwe hond te kunnen kopen (haar hondje was nog maar net een jaar oud). Nu wil het geval dat de buurman niet de eigenaar is van de

...

Lees meer

Mijn huurbaas heeft kenbbaar gemaakt de woning waar ik met mijn vriendin 3 jaar woon, te willen verkopen. Nu wil ze ook foto's komen maken voor op internet, terwijl er al oude foto's zijn van toen hun hier nog woonde. Deze woning heeft toen namelijk al eens te koop gestaan.

Ik vroeg mij af of dit zomaar mag en wat mijn rechten zijn. Zelf heb ik dit liever niet ivm privacy.

...

Lees meer

Hallo allemaal, Ook ik heb een vraag die ik graag wil stellen. Afgelopen 2 en half jaar ben ik dienst geweest bij een groot bedrijf in de detailhandel. Nu ben ik de afhelopen maand helaas in de ziektewet beland en heb ik besloten om afscheid te nemen en ergens anders te gaan werken. Nu heb ik mijn laatste loonstrook ontvangen waar op staat dat ik in mijn ziektewet verlof uren heb staan e

...

Lees meer

{kind=link}